《中华人民共和国增值税法》将于2026年1月1日实施

2025-03-07 11:42:28

来自 : 济济科技

文章分类 : 济济头条

2025-03-07 11:42:28

来自 : 济济科技

文章分类 : 济济头条

《中华人民共和国增值税法》已由中华人民共和国第十四届全国人民代表大会常务委员会第十三次会议于2024年12月25日审议通过,并将于2026年1月1日正式实施。

增值税是中国的第一大税种,2023年国内增值税收入6.93万亿元,进口环节增值税收入1.84万亿元,出口退税1.71万亿元,增值税收入合计7.06万亿元,约占全部税收收入的39%。

与现行的《增值税暂行条例》相比,《中华人民共和国增值税法》主要有以下变化:

1.应税交易定义:去掉了修理修配劳务,归入了服务,提出了应税交易的概念,详细规定了应税交易的范围,包括销售货物、服务、无形资产、不动产及进口货物,并明确了有偿转让等具体情形。(第三条)

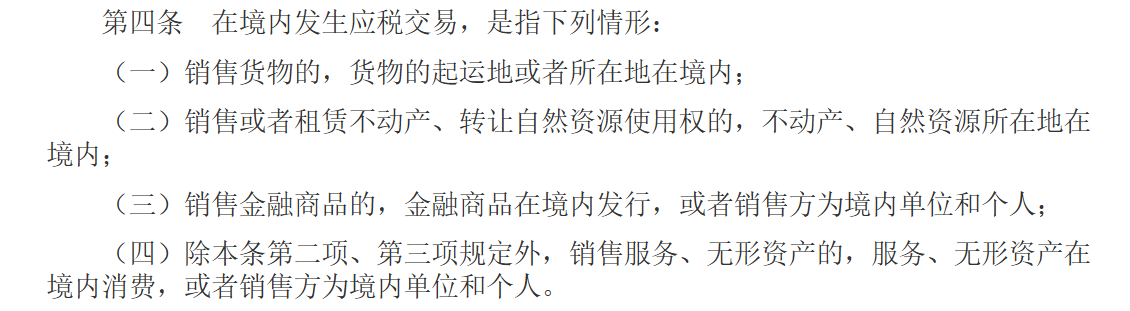

2.首次明确了境内应税交易的原则。(第四条)

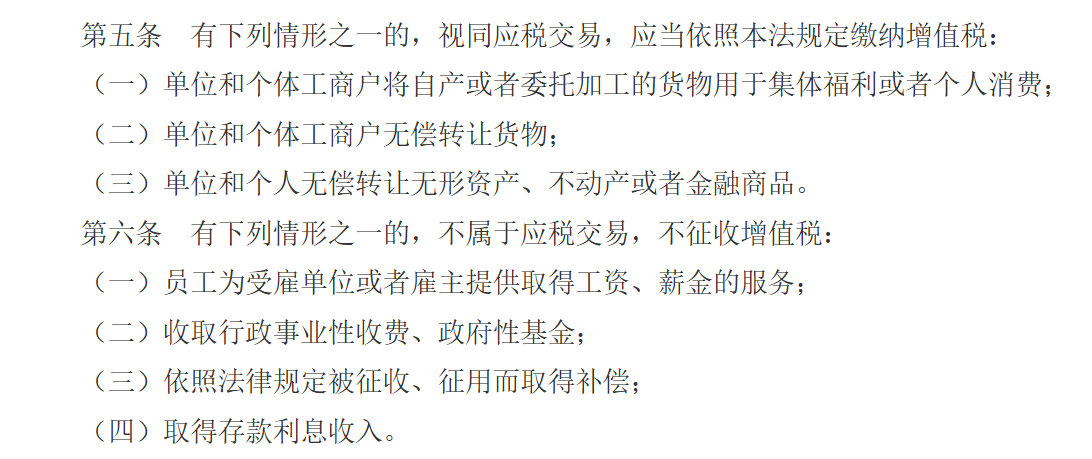

3.视同应税交易的情形缩减,主要包括单位和个体工商户将自产或委托加工的货物用于集体福利或个人消费、无偿转让货物、无偿转让无形资产、不动产或金融商品等。同时,新增不属于应税交易的情形。(第五条、第六条)

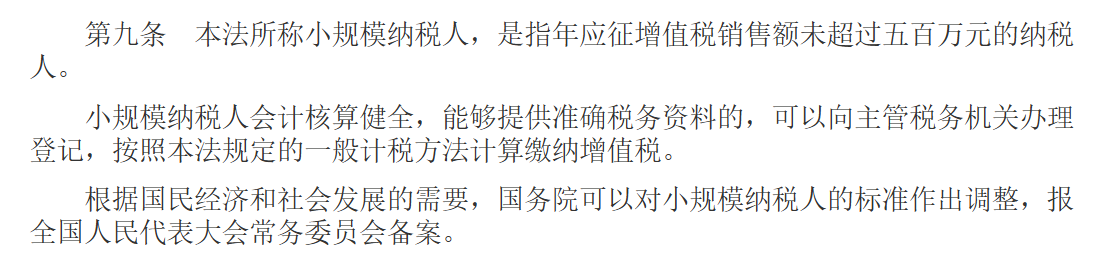

4.小规模纳税人的标准为年应征增值税销售额未超过五百万元,可以选择简易计税方法,会计核算健全的可申请登记按一般计税方法计税(第九条)

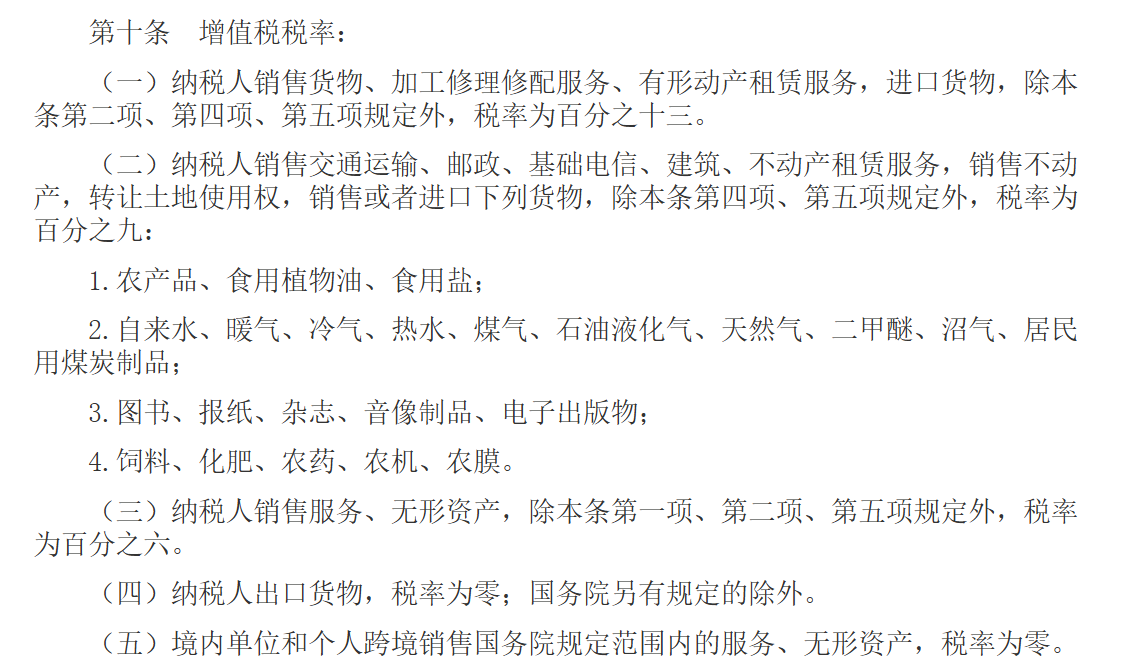

5.税率结构:明确了不同应税行为的税率,包括销售货物税率为13%,销售交通运输等部分服务及特定货物税率为9%,(不动产租赁服务,销售不动产,转让土地使用权为9%。)销售服务(除特定项目外)税率为6%,出口货物税率为零。(第十条)

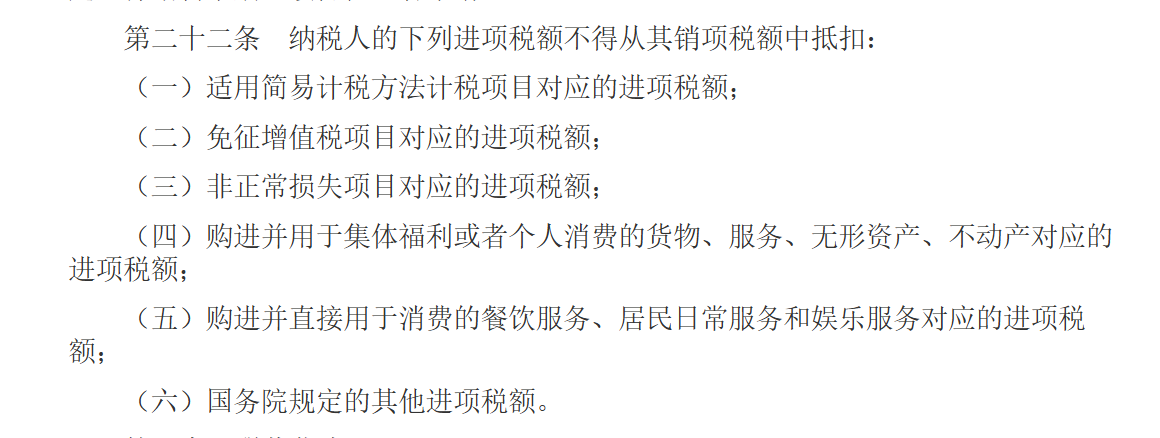

6.明确了不得抵扣的进项税额情形,尤其是对餐饮服务、居民日常服务以及娱乐服务进行了限定。(第二十二条)

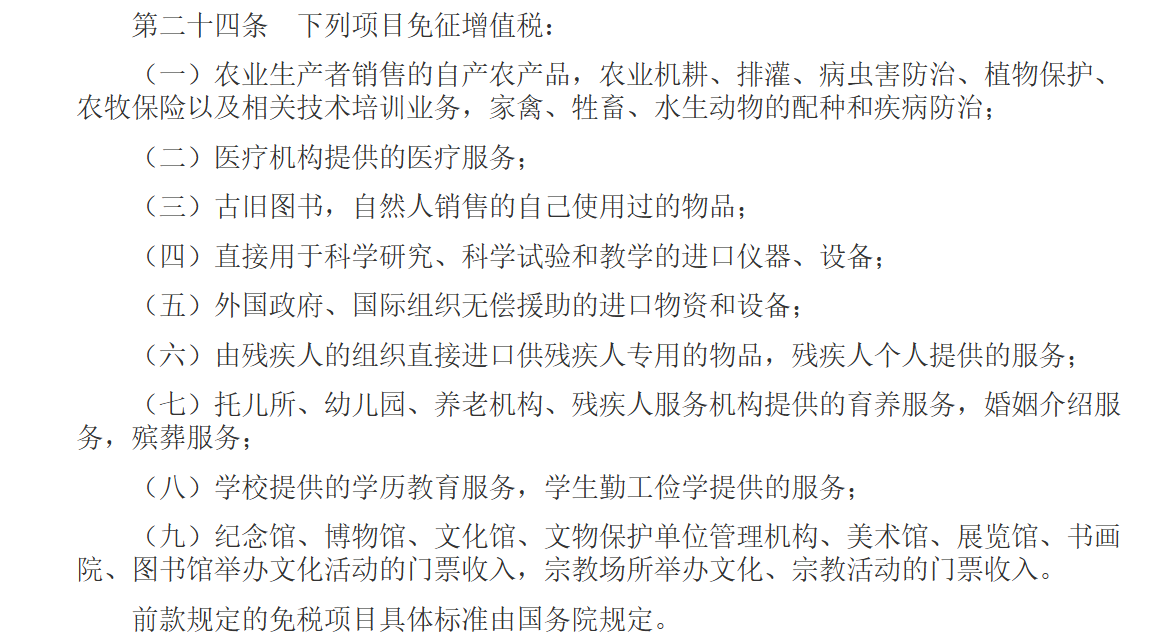

7.税收优惠:对税收优惠进行了规定,包括农业生产者销售的自产农产品、医疗机构提供的医疗服务等免征增值税。(第二十四条)

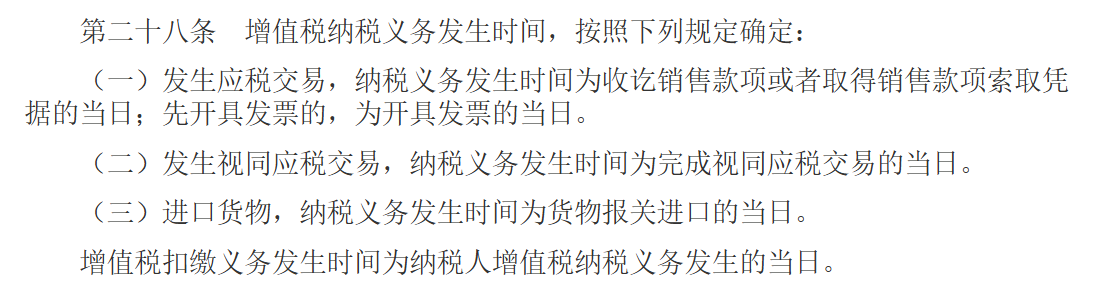

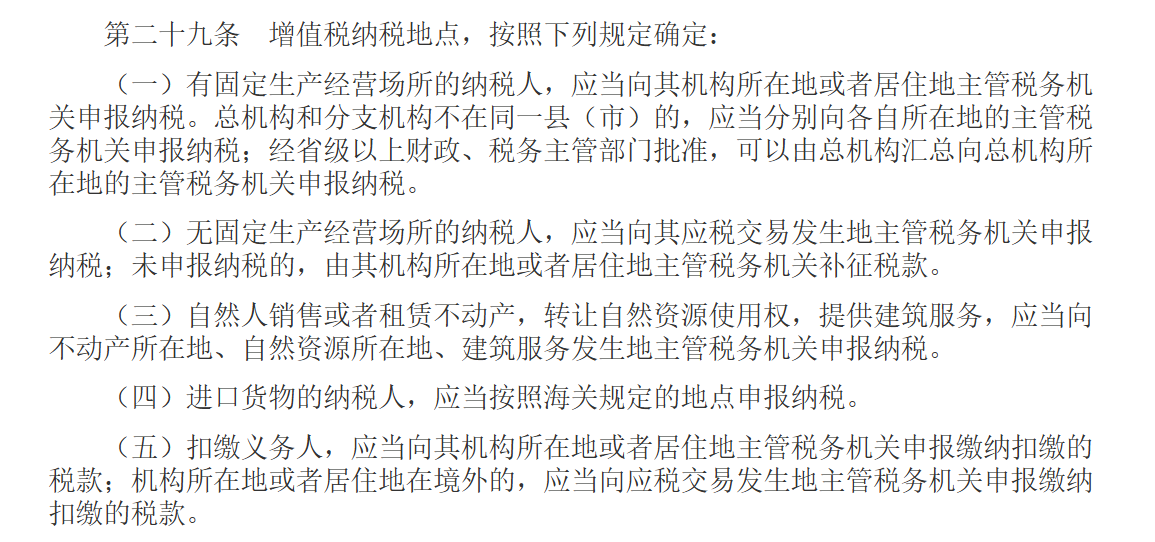

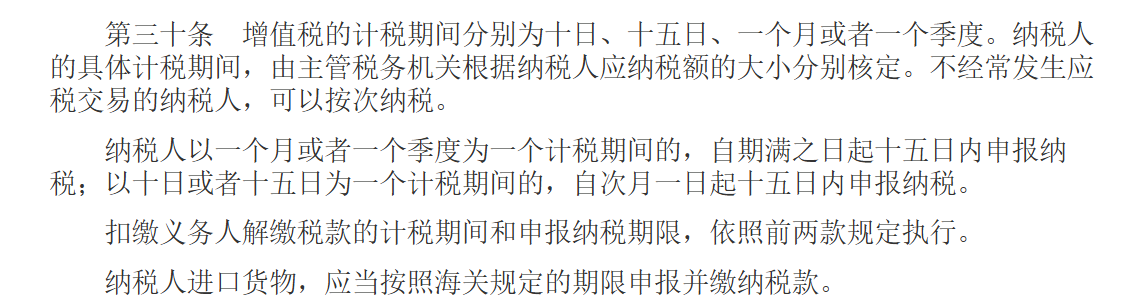

8.征收管理:明确了纳税地点、纳税义务发生时间等征收管理事项,包括总分机构纳税地点的特殊情况,并且取消了1、3、5天的纳税期限。(第二十八条、第二十九条、第三十条)

具体条例查看网址:中华人民共和国增值税法https://www.gov.cn/yaowen/liebiao/202412/content_6994557.htm

深圳济济科技有限公司成立2018年2月,为劳动密集型企业提供咨询培训+数字化平台+灵活用工+雇主责任险生态链数字化服务商,公司自研的“济济云—以项目为中心的整体解决方案”,可将企业利润额提升30%以上,真实有效为企业降本增效,是国内第一个切入保安与物业行业数字化平台服务商。